Banque en ligne vs banque traditionnelle

Sommaire

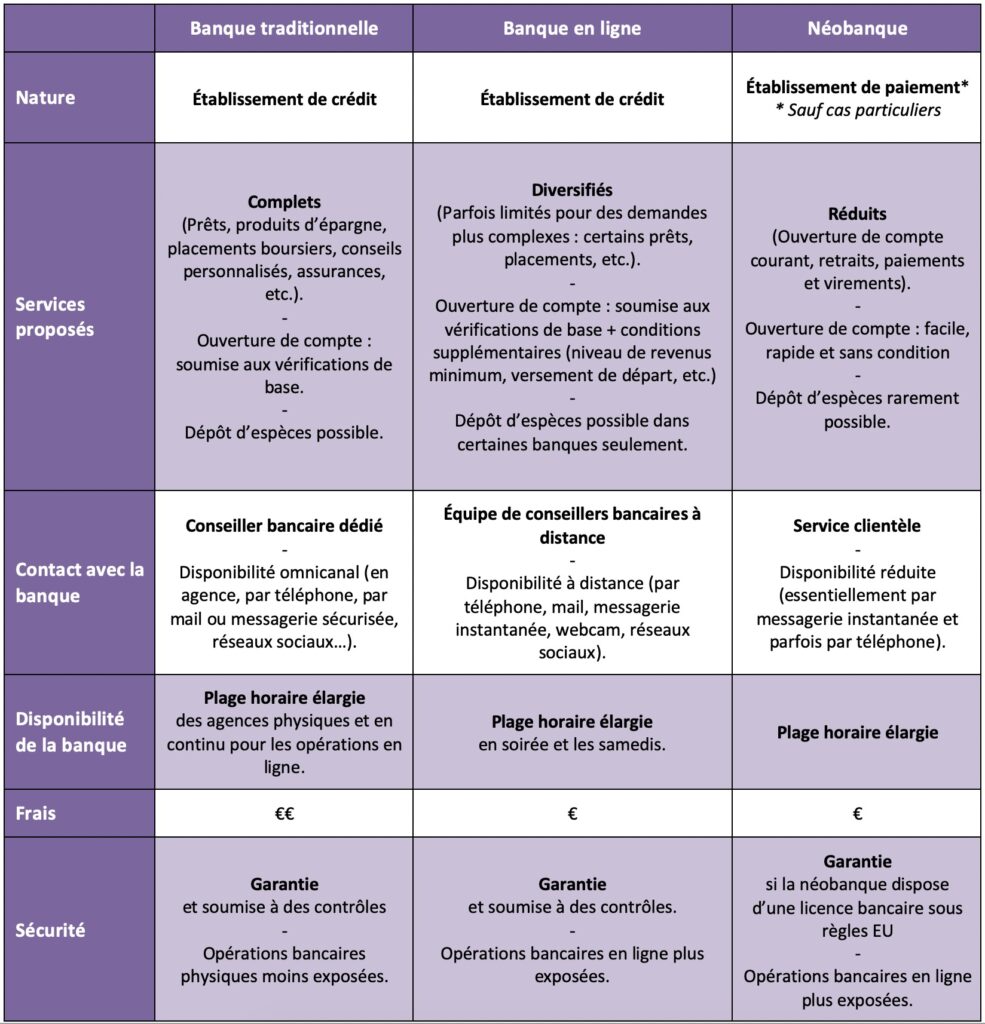

Banque en ligne vs banque traditionnelleLe service bancaire traditionnel

Les deux sont des plateformes qui permettent aux clients des banques de retirer de l'argent ou d'effectuer leurs transactions bancaires.

L'aspect important de la banque en ligne est qu'elle est toujours accessible, ce qui signifie que vous pouvez gérer vos comptes n'importe où et n'importe quand. Vous pouvez payer vos factures ou vérifier votre solde bancaire simplement en utilisant des applications mobiles. Certaines banques en ligne permettent même au client de suivre ses paiements en envoyant des alertes SMS.

service bancaire traditionnel

Les services bancaires traditionnels sont liés à un emplacement physique auquel vous accédez pour accéder à votre compte. Certaines banques traditionnelles vous permettent d'accéder à vos comptes en ligne, mais vous devez toujours vous y rendre pour confirmer votre identité ou soumettre des documents.

Avant de choisir entre ces deux solutions, vous devez garder quelques éléments à l'esprit. Voici comment fonctionne la banque en ligne et en quoi elle diffère de la banque traditionnelle.

Le coût des prestations

Surtout, le coût des services bancaires distingue les banques en ligne des banques traditionnelles. En général, les frais facturés par les deux types d'établissements varient considérablement. En pratique, cela se justifie par les coûts différents liés à l'activité des deux banques. Les banques traditionnelles sont, en effet, physiques et donc soumises à :

– Les charges d'exploitation immobilières ; – Personnel – Charges fiscales.

Par conséquent, ils sont tenus de prendre en compte tous ces facteurs avant de tarifer leurs services. Les banques Internet, en revanche, sont épargnées par ces obligations : elles n'ont pas à embaucher trop de personnel ni à payer de loyer. Leurs investissements sont plutôt consacrés à l'hébergement et à la maintenance de leurs plateformes Web. Grâce à ces paramètres, ils proposent des services moins chers.

Sécurité du compte

Les comptes et les services bancaires sont sécurisés dans les banques physiques et numériques. Cependant, il convient de noter que les banques en ligne sont exposées aux tentatives de fraude. Le cas le plus courant de nos jours est le vol d'identité à ce niveau. Un client peut être contacté par email par un tiers se faisant passer pour son conseiller bancaire.

Puisqu'il n'y a pas d'interaction physique entre les deux parties, le client risque d'être induit en erreur. Par conséquent, il est fortement recommandé d'utiliser l'espace client pour vos nombreux problèmes. De même, les banques qui sont hébergées sur Internet sont victimes de cyberattaques. Cela justifie la surveillance constante de la sécurité effectuée par ses opérateurs.

Service client et disponibilité

Une des différences notables entre les banques traditionnelles et les banques en ligne concerne les horaires d'ouverture. En général, les banques physiques ont des heures d'ouverture fixes pour satisfaire leurs clients. Passé ce délai, aucune opération n'est possible. De plus, les employés de banque ne travaillent que les jours ouvrables.

Les banques en ligne, quant à elles, sont disponibles à tout moment, quelle que soit la situation géographique. De plus, le client bénéficie d'une gestion indépendante de son compte, sans l'intervention d'un collaborateur.

convivialité

Un autre point de différence entre les banques en ligne et les banques traditionnelles est la facilité d'utilisation. Ici, les institutions virtuelles ont l'avantage, car elles vous permettent de réaliser les opérations vous-même et sans complications.

Les professionnels peuvent également profiter d'options plus avancées. Ils peuvent facilement créer un compte professionnel et effectuer des activités liées au travail à l'aide des services bancaires électroniques.

Tous ces facteurs contribuent à la distinction entre ces deux types de banques. Ces éléments sont certainement à l'origine de la préférence des clients des banques pour les entreprises numériques.